Nell'ambito del Forum di Sintra, ieri sera l'agenzia Reuters ha riportato che la Banca Centrale Europea starebbe valutando di raddoppiare la riserva minima obbligatoria (MRR, Minimum Reserve Requirement, la quota di fondi che le banche dell'Eurozona devono depositare presso la BCE) per gli istituti dell'Area Euro, portandola dall'1% al 2% di alcune passività specifiche.

Fonti citate dall'agenzia parlano di una discussione ancora in fase embrionale, priva persino di un confronto formale all'interno del Governing Council. Una decisione, se arriverà, non è attesa prima dell'autunno.

L'ipotesi si inserisce nella revisione dei parametri chiave dell'assetto operativo della politica monetaria, un lavoro già in calendario per quest'anno. L'obiettivo di questo provvedimento è duplice: ridurre gli oneri per interessi sostenuti dall'Eurosistema e assorbire parte della liquidità in eccesso ancora presente nel sistema, accelerando il percorso di normalizzazione avviato dopo gli anni degli acquisti massicci di titoli.

Riserva minima obbligatoria BCE: i numeri dietro l'ipotesi di rialzo

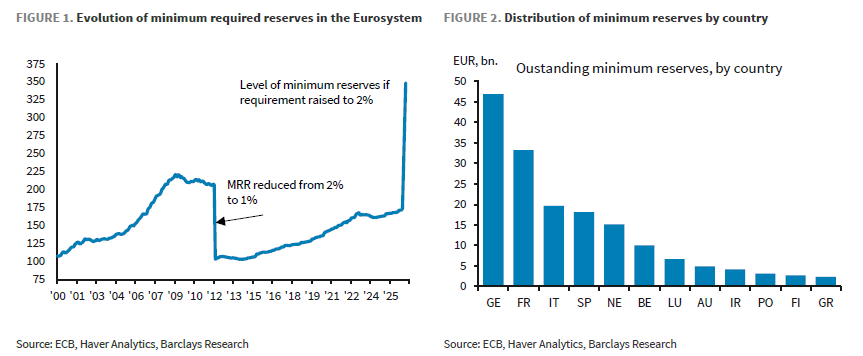

Secondo le indicazioni contenute in un report di Barclays intitolato "ECB & Minimum reserves: Opening Pandora’s box, again", la base di riserva degli istituti dell'Area Euro soggetti all'obbligo vale oggi circa 27.200 miliardi di euro. Di questi, 17.400 miliardi rientrano nel perimetro su cui si applica l'aliquota dell'1%, generando riserve minime aggregate per circa 174 miliardi. Con un raddoppio al 2%, la cifra salirebbe a circa 348 miliardi.

Considerando che l'operazione assorbirebbe liquidità in eccesso, oggi pari a 2.200 miliardi nell'Eurosistema, il risparmio sugli interessi per la BCE si aggirerebbe intorno ai 4 miliardi annui, calcolati al tasso sui depositi attuale del 2,25%. Una cifra non marginale se si considera che l'onere complessivo pagato dalle Banche centrali dell'Area Euro sulla liquidità in eccesso sfiora i 48,7 miliardi l'anno, salito dopo l'ultimo rialzo del tasso sui depositi dal 2,00% al 2,25%.

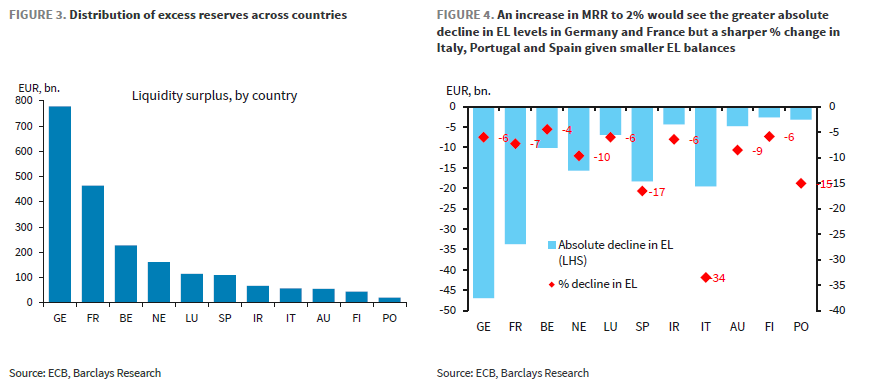

L'impatto, però, non sarebbe omogeneo tra i Paesi. Germania e Francia registrerebbero le contrazioni più ampie in termini assoluti sulla liquidità in eccesso. Guardando invece alla variazione percentuale rispetto ai saldi attuali, a soffrire di più sarebbero Italia, Spagna e Portogallo: per il sistema bancario italiano la contrazione stimata della liquidità in eccesso raggiungerebbe circa il 34%, la più marcata tra i Paesi analizzati.

Barclays: rialzo improbabile, ma i rischi restano concreti

Gli analisti di Barclays restano scettici sulla concretizzazione della misura. Il precedente più recente parla chiaro: nel 2024, quando il Governing Council ha delineato il nuovo assetto operativo, la scelta di lasciare invariata la riserva obbligatoria era già stata compiuta. Secondo la banca britannica, lo scenario più probabile resta la conferma dell'aliquota all'1%.

Le criticità di un eventuale rialzo erano state anticipate da Isabel Schnabel in un'intervista del 2023: le riserve minime colpiscono soprattutto le banche con ampi volumi di depositi, penalizzando l'attività ordinaria di raccolta ed erogazione del credito, cruciale in un'economia come quella europea fondata sul finanziamento bancario piuttosto che sui mercati dei capitali.

Ci sono poi le conseguenze sui margini. Un innalzamento della MRR eroderebbe i margini di interesse netto degli istituti e metterebbe pressione sui coefficienti di liquidità, già in flessione graduale negli ultimi anni: gli indici delle istituzioni significative si attestano oggi a 153,93 contro il 138,36 delle G-SIB (Global Systemically Important Banks, gli istituti di credito considerati "troppo grandi per fallire"). Per alcune banche, avvicinarsi alla soglia regolamentare del 100% diventerebbe un rischio concreto da monitorare con attenzione.

Money market: gli effetti collaterali di un cambio di regime

Sul fronte dei mercati monetari, un'eventuale stretta produrrebbe distorsioni tecniche note agli operatori. Nei giorni di rilevazione del bilancio per il calcolo della riserva, le banche tenderebbero ad adottare strategie di elusione, allontanando i depositi ESTR (Euro Short-Term Rate, il tasso di interesse di riferimento a brevissimo termine, lovernight) e comprimendone temporaneamente volumi e fixing, con un effetto che di norma si corregge già il giorno successivo.

Più delicato il quadro strutturale. Un'eventuale stretta spingerebbe la liquidità in eccesso dell'Eurosistema sotto la soglia dei 2.000 miliardi, avvicinando il sistema a una condizione di scarsità di riserve il cui punto esatto resta incerto. Un sondaggio della BCE tra i tesorieri bancari segnala peraltro che istituti che coprono il 50% degli attivi dell'Area Euro potrebbero già avvicinarsi ai target interni di riserva entro fine 2026, anche senza alcun intervento sulla MRR.

Uno scenario che potrebbe tradursi in un maggiore ricorso alle operazioni di rifinanziamento dell'Eurotower o in un'attività più intensa sul mercato della carta commerciale, con qualche pressione aggiuntiva sui tassi di finanziamento. Per Barclays si tratterebbe comunque di una spinta contenuta e circoscritta nel tempo. Resta ora da capire se, tra Sintra e l'autunno, il Governing Council deciderà di riaprire davvero questo dossier o se, come nel 2024, preferirà lasciarlo chiuso nel cassetto.