Le azioni Novo Nordisk sprofondano ancora alla Borsa di Copenaghen, registrando un crollo del 15% a metà seduta. Con questo tonfo, la casa farmaceutica danese ha bruciato circa 400 miliardi di dollari da quando il titolo aveva raggiunto il record storico nel 2024, con una capitalizzazione di 600 miliardi di dollari che aveva incoronato Novo come l’azienda di maggior valore in Europa.

Da quando il farmaco anti-obesità di successo Wegovy è stato lanciato nel 2021, le azioni Novo Nordisk hanno intrapreso un rally straordinario, arrivando a un picco di oltre 1.000 corone danesi nel luglio del 2024. Da allora, però, alcuni risultati deludenti dei farmaci sperimentali e la concorrenza sempre più aggressiva del player statunitense Eli Lilly hanno fatto invertire la rotta, eliminando praticamente tutti i guadagni di quel rally.

L’ultimo sell-off è arrivato proprio a seguito dei risultati inferiori alle attese dello studio sul farmaco di nuova generazione per l’obesità CagriSema, che avrebbe dovuto dimostrare un’efficacia almeno pari a quella della tirzepatide - agonista duale GIP/GLP-1 utilizzato da Eli Lilly - nel ridurre il peso.

Novo Nordisk: i risultati dell’ultimo studio

CagriSema è un farmaco anti-obesità di Novo Nordisk che combina cagrilintide e semaglutide. La sperimentazione è iniziata cinque anni fa e prevede una somministrazione una volta alla settimana tramite iniezione sottocutanea. L’obiettivo era aumentare la perdita di peso rispetto a Wegovy, ma i risultati in fase avanzata hanno tradito le aspettative.

Il farmaco ha determinato una perdita di peso media del 23% dopo 84 settimane, al di sotto del 25,5% raggiunto da Mounjaro e Zepbound, i due trattamenti di Lilly rispettivamente per il diabete e l’obesità. Si tratta di un colpo non da poco, poiché questi risultati potrebbero limitare il potenziale di vendita di CagriSema, nonostante lo studio abbia dimostrato che il farmaco è sicuro e ben tollerato.

CagriSema era considerato un elemento chiave della strategia di Novo Nordisk, in un contesto in cui sono emersi farmaci concorrenti più potenti e l’azienda ha annunciato che le riduzioni dei prezzi negli Stati Uniti di Wegovy e Ozempic quest’anno porteranno a un calo dei profitti del 13%. Inoltre, una spada di Damocle pende sul 2026: la scadenza dei brevetti dei due farmaci di punta in mercati come Canada, Brasile, India e Cina. A ciò si aggiunge la concorrenza delle versioni generiche più economiche negli Stati Uniti, contro le quali la società ha anche avviato azioni legali.

Nell’ultimo anno la situazione societaria è stata burrascosa. L’Amministratore delegato è stato sostituito con la nomina di Mike Doustdar per rilanciare l’azienda, mentre più della metà dei membri del Consiglio di amministrazione ha lasciato l’incarico, in aperto contrasto con il gruppo sulle strategie per risalire la china e riconquistare le quote di mercato perdute.

Secondo gli analisti di JP Morgan Chase, il fallimento della sperimentazione rappresenta una vera battuta d’arresto per l’azienda, poiché potrebbe frenare la domanda di CagriSema, ridurre le prospettive di vendita di lungo termine e, soprattutto, lasciare Novo indietro nel mercato in rapida crescita dei trattamenti per l’obesità.

Michael Shah, analista di Bloomberg Intelligence, ha aggiunto che quanto accaduto rappresenta lo "scenario peggiore", aumentando "la necessità di fusioni e acquisizioni" per Novo, dal momento che "l’altro farmaco GLP-1/amilina di Novo, lo zenagamatide, non arriverà sul mercato prima del 2029-2030".

Analisi: vanno comprate le azioni Novo Nordisk?

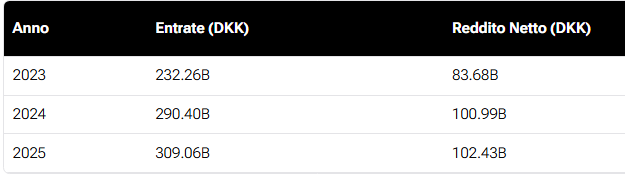

Dai massimi storici del 2024, Novo Nordisk ha perso circa tre quarti del suo valore alla Borsa di Copenaghen, il che potrebbe far pensare a un’occasione ghiotta per gli investitori di entrare sul mercato. Novo ha rallentato la crescita negli ultimi anni, ma rimane un’azienda dai solidi fondamentali. Di seguito una schematizzazione dell’andamento di ricavi e utili negli ultimi anni.

Come si può osservare, l’azienda presenta un’elevata redditività, con un margine di profitto attuale del 42,24%, a dimostrazione della sua capacità di determinazione dei prezzi e del controllo dei costi. Anche dal punto di vista finanziario, Novo mostra un quadro che non desta particolari preoccupazioni, grazie a un rapporto debito/patrimonio netto pari a 0,61.

Secondo il fair value di Forecaster.biz, le azioni Novo Nordisk risultano sottovalutate. Il parametro, basato su quattro fattori - Discounted Cash Flow, Peter Lynch Index, Economic Value Added e rapporto EV/Sales - indica un valore di 595,35 corone danesi, più del doppio rispetto al prezzo attuale di circa 259 corone.

Le dinamiche di mercato appaiono quindi fortemente guidate da un sentiment negativo contingente, con gli investitori influenzati dalla percezione di prospettive meno favorevoli della società rispetto alla concorrenza.