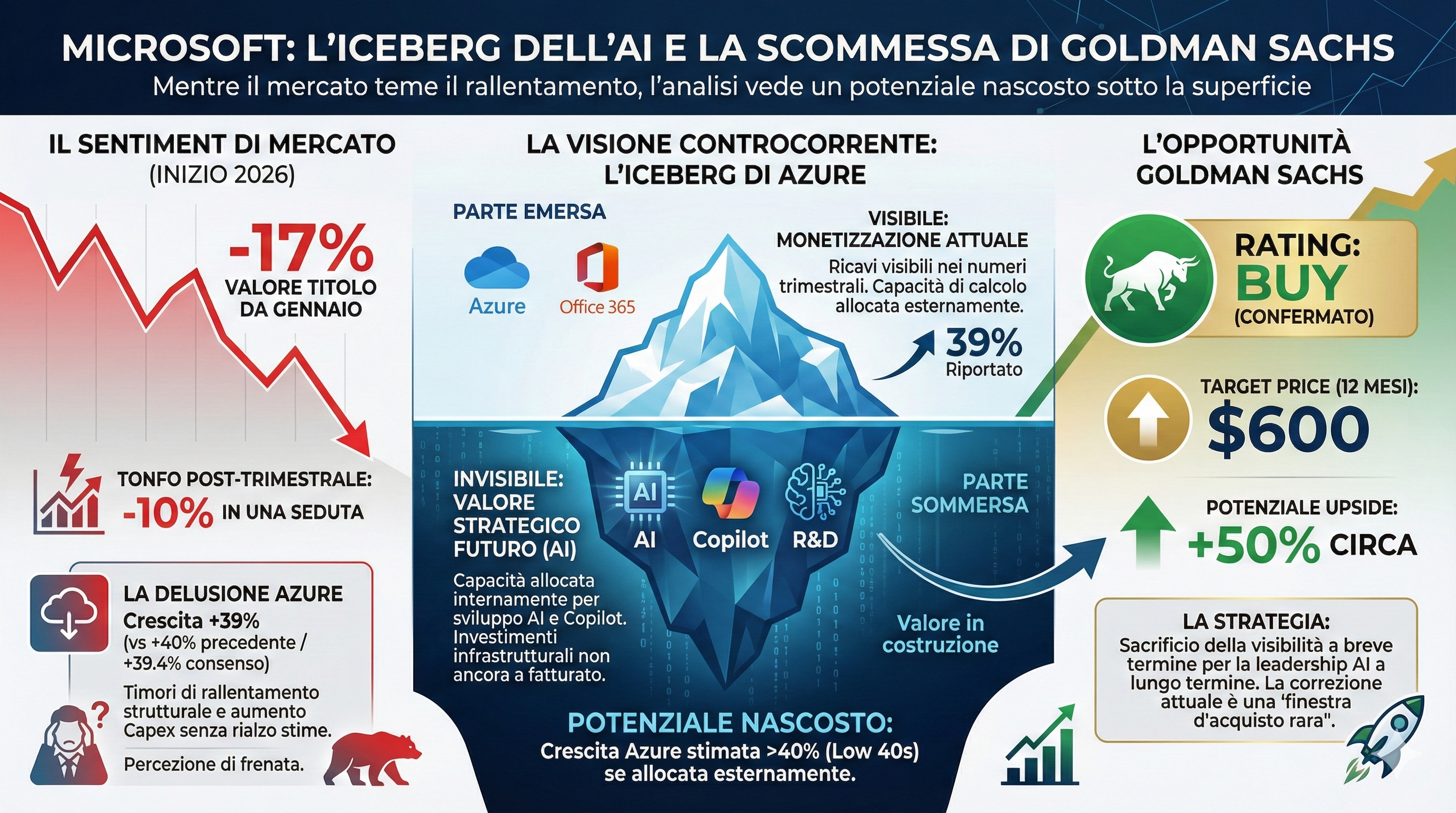

Il 2026 non è iniziato nel migliore dei modi per le azioni Microsoft. Da gennaio, il titolo ha perso il 17% del suo valore, trascinato dal sentiment negativo che ha investito l'intero comparto tecnologico in un contesto di crescenti timori legati alla disruption dell'intelligenza artificiale. Una caduta che, a prima vista, potrebbe sembrare il segnale di un rallentamento strutturale. Ma Goldman Sachs la vede in modo radicalmente diverso: per la banca d'affari americana, quella che il mercato interpreta come una resa dei conti è, in realtà, una finestra d'acquisto rara e potenzialmente molto redditizia.

Goldman Sachs ha confermato il proprio rating "buy" sul titolo mantenendo invariato il price target a dodici mesi di 600 dollari per azione. Una stima che, rispetto alle quotazioni attuali, implica un potenziale di rialzo di circa 50 punti percentuali.

Il momento più critico per le azioni Microsoft è arrivato con la pubblicazione degli ultimi risultati trimestrali, che hanno provocato un tonfo del 10% in una sola seduta. Gli investitori sono rimasti delusi dalla crescita del 39% registrata da Azure e dagli altri servizi cloud del gruppo, percepita come una frenata rispetto al 40% raggiunto nel primo trimestre fiscale e appena al di sotto del consenso degli analisti, che si attestava al 39,4%.

In totale, dalla presentazione dei conti, il titolo ha perso il 15%, complice anche l'aumento delle previsioni di spesa in conto capitale senza un corrispondente rialzo delle stime su Azure: una combinazione che ha riacceso le preoccupazioni sul ritorno degli investimenti di Microsoft e sul posizionamento competitivo della piattaforma cloud rispetto ai principali rivali.

Azioni Microsoft: l'iceberg di Azure

Gabriela Borges, analista di Goldman Sachs, offre una chiave di lettura alternativa della situazione. Secondo Borges, la crescita di Azure in un determinato trimestre dipende in larga misura da quanta nuova capacità di calcolo viene messa online e da come Microsoft decide di distribuirla tra utilizzi interni ed esterni. Ed è proprio questa distinzione a essere al centro dell'incomprensione del mercato.

Attualmente, Microsoft si trova in una condizione di vincolo dal lato dell'offerta: la capacità incrementale disponibile viene indirizzata in misura crescente verso utilizzi interni - come Copilot e attività di ricerca e sviluppo - piuttosto che verso i carichi di lavoro esterni che generano ricavi direttamente visibili nei numeri trimestrali. Il risultato è che una parte significativa degli investimenti in infrastruttura non si traduce ancora in fatturato Azure riportato, alimentando così le preoccupazioni a breve termine sulla monetizzazione.

Per spiegare questa dinamica, Borges ricorre a una metafora: quella di un iceberg. "Troviamo utile l'analogia con un iceberg", scrive l'analista. "C'è una parte della spesa in conto capitale per il computing che è 'sopra la superficie', ovvero direttamente monetizzata e visibile nei numeri di Azure e Office 365 ogni trimestre. Il restante computing è 'sotto la superficie', ovvero non direttamente monetizzato oggi, ma potenzialmente monetizzabile in futuro e altamente strategico per le priorità più ampie di Microsoft."

Elaborazione: Investire.biz

Elaborazione: Investire.biz

Quello che non appare nei risultati trimestrali non equivale a valore distrutto: si tratta di valore in costruzione, di infrastruttura strategica che potrebbe emergere con forza nei prossimi anni. E a conferma di questo, Borges ricorda che la stessa Microsoft ha dichiarato che, qualora avesse scelto di allocare la capacità incrementale verso Azure invece che verso gli usi interni, la crescita del servizio cloud nel secondo trimestre fiscale avrebbe superato il 40% - contro il 38% registrato a cambi costanti - con Goldman Sachs che stima un dato addirittura nei "low 40s".

Una scommessa sul futuro dell'AI, non solo sul cloud

Il quadro che emerge dall'analisi di Goldman Sachs è quello di un'azienda che sta deliberatamente sacrificando la visibilità a breve termine in favore di una strategia di lungo periodo incentrata sull'intelligenza artificiale. Le preoccupazioni degli investitori sull'assenza di revisioni al rialzo per Azure, pur comprensibili in un contesto di nervosismo generale, risulterebbero quindi infondate o quantomeno premature: sarebbero semplicemente il riflesso di scelte allocative interne, non di una perdita di competitività o di una debolezza strutturale del business.

Per Borges, i timori legati alla disruption dell'AI e al rallentamento della crescita di Azure sono esagerati. E la recente correzione delle azioni Microsoft, lungi dal rappresentare un segnale d'allarme, potrebbe costituire un punto d'ingresso privilegiato per gli investitori con un orizzonte temporale di medio-lungo periodo. Con un target a 600 dollari e un potenziale di upside del 50%, per Goldman Sachs la parte più grande dell'iceberg deve ancora emergere.