Amazon si presenta alla pubblicazione della trimestrale in uno dei momenti più delicati e potenzialmente decisivi della sua fase di trasformazione industriale.

Da un lato, la domanda per i servizi cloud e l’intelligenza artificiale è in forte accelerazione, dall’altro, il colosso di Seattle sta sostenendo un piano di investimenti senza precedenti, che mette sotto pressione cassa e margini.

Gli investitori si stanno quindi chiedendo se la crescita guidata dall’intelligenza artificiale sta giustificando una spesa infrastrutturale da circa 200 miliardi di dollari. Vediamo tutto quello che c’è da sapere.

Trimestrale Amazon 29 aprile 2026: le attese del mercato

Le stime di consenso indicano ricavi nel primo trimestre tra 177 e 188 miliardi di dollari, con una crescita intorno al 14% su base annua. L’utile per azione atteso si colloca nell’area di 1,63–1,65 dollari, segnando un incremento modesto rispetto all’anno precedente, soprattutto a causa dell’aumento degli ammortamenti legati agli investimenti infrastrutturali.

Un elemento chiave sarà la guidance sull’utile operativo, attesa in un intervallo molto ampio, circa tra 16,5 e 21,5 miliardi di dollari. Questa dispersione riflette una forte incertezza su più fattori simultanei: l’impatto dei dazi sul business retail, l’aumento dei costi logistici ed energetici e le nuove spese legate a progetti satellitari e infrastrutture AI.

Focus sulla divisione cloud AWS

Il vero centro di gravità della trimestrale resta Amazon Web Services, il motore più redditizio del gruppo. Le aspettative sul cloud sono elevate: i ricavi AWS sono stimati intorno a 36,8 miliardi di dollari, con una crescita anno su anno vicina al 26%. I margini operativi sono attesi intorno al 35–36%, con una lieve compressione rispetto alle previsioni precedenti.

Il trend recente è chiaro e significativo: AWS ha accelerato la crescita per tre trimestri consecutivi, passando da circa il 17% a circa il 24%. Il mercato ora vuole capire se questa traiettoria possa continuare o se stia raggiungendo un plateau.

Il tema dominante resta l’intelligenza artificiale. AWS sta beneficiando di grandi contratti con attori del settore AI come OpenAI, Anthropic e Meta, di una domanda molto forte di capacità di calcolo e dell’espansione delle soluzioni basate su chip proprietari sviluppati internamente. Tuttavia, la questione centrale riguarda la natura di questa crescita: se sia ampia e diffusa oppure ancora concentrata su pochi clienti di dimensioni eccezionali.

Il CEO Andy Jassy ha descritto il mercato AI come una struttura “a barbell”, in cui da un lato ci sono i laboratori di ricerca che investono massicciamente e dall’altro le imprese che automatizzano compiti di base, mentre la vera opportunità si trova nel mezzo, cioè nei carichi di lavoro enterprise che non sono ancora migrati su larga scala verso l’AI.

La variabile più delicata è la spesa in conto capitale

Il punto che più preoccupa gli investitori per la trimestrale di Amazon è la scala degli investimenti. Amazon sta portando avanti un piano di capital expenditure vicino ai 200 miliardi di dollari annui, concentrato principalmente su data center per l’intelligenza artificiale, sviluppo di chip proprietari, espansione della capacità cloud globale e nuovi progetti infrastrutturali come quelli legati al servizio satellitare Amazon Leo.

Questo livello di spesa ha già avuto conseguenze tangibili: una forte riduzione del free cash flow, una pressione crescente sui margini e un calo del titolo di circa il 10% nel trimestre precedente. Il mercato non contesta la direzione strategica verso l’AI, ma mette in discussione la scala e la velocità dell’investimento, oltre al tempo necessario per trasformarlo in ritorni concreti.

Amazon, retail e pubblicità: stabilità con margini sotto osservazione

Amazon rimane comunque il più grande operatore e-commerce negli Stati Uniti e il suo business retail continua a mostrare resilienza. Le vendite online sono cresciute di circa il 10% nell’ultimo trimestre stagionale, mentre il marketplace dei venditori terzi ha continuato a espandersi in modo significativo.

Anche la pubblicità digitale si conferma una delle aree più dinamiche e redditizie, con una crescita intorno al 23%, diventando insieme ad AWS una delle principali fonti di profitto del gruppo. Tuttavia, il segmento retail è sotto pressione per diversi fattori contemporanei: l’aumento dei costi di spedizione e logistica, la crescente competizione di operatori come Walmart, Temu e Shein e una maggiore sensibilità dei consumatori ai prezzi.

Azioni Amazon: le indicazioni del Forecaster

In attesa della trimestrale, le azioni Amazon sono impostate in forte rialzo nel breve termine, in particolare dai minimi registrati in area 200 dollari a fine marzo. Eventuali segnali di forza in prossimità del supporto a 259 dollari potrebbero essere sfruttati per valutare posizioni in acquisto, in linea con il trend di fondo.

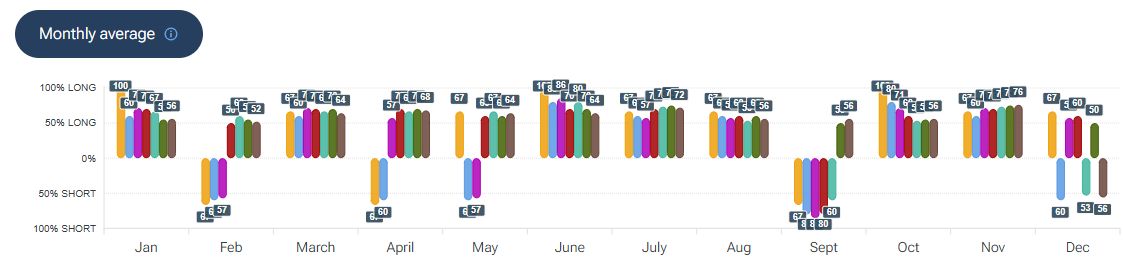

Per quanto riguarda la stagionalità - analizzata con la piattaforma Forecaster - gli archi temporali selezionati mostrano un potenziale fase di debolezza fino alla fine della prima decade di maggio, seguita da una possibile fase rialzista fino alla fine della prima decade di giugno.

Il tool “Pattern” della piattaforma Forecaster, con orizzonte temporale a 1 mese, evidenzia nello scenario long (linea verde) un iniziale storno verso area 239 dollari, seguito da un possibile rialzo verso zona 292 dollari. Lo scenario “best match” (linea blu) stima invece un possibile storno verso area 221 dollari, prima di un eventuale rimbalzo (guarda come funziona il tool “Pattern” di Forecaster Terminal).

DISCLAIMER

Investire.biz non offre servizi finanziari, regolamentati o di investimento. Le informazioni presenti sul sito non devono essere considerate consigli di investimento personalizzati e sono disseminate sul sito e accessibili al pubblico in generale. Tutti i link e i banner sui siti web della società puntano verso società finanziarie, fornitori di servizi di investimento o banche regolamentate in Europa. Si prega di leggere Dichiarazione di non responsabilità, Informativa sui rischi, Informativa sul trattamento dei dati personali e Termini e condizioni prima di utilizzare questo sito Web. Qui è invece possibile trovare le informazioni sul produttore dell'analisi.