Secondo un report di Citrini Research, “THE 2028 GLOBAL INTELLIGENCE CRISIS - A Thought Exercise in Financial History, from the Future”, la prossima grande vulnerabilità sistemica potrebbe non nascere da credito di bassa qualità, come nel 2008, ma da un’erosione strutturale del reddito legata all’intelligenza artificiale.

Fonte: CitriniResearch

Fonte: CitriniResearch

Il parallelo non è storico-retorico, bensì strutturale: confronta la crisi dei subprime con una possibile futura “Intelligence Displacement Crisis”. Al centro dello scenario c’è il mercato immobiliare residenziale statunitense, che vale circa 13.000 miliardi di dollari e rappresenta uno dei principali canali di trasmissione tra reddito, ricchezza e stabilità finanziaria. Vediamo tutti i dettagli.

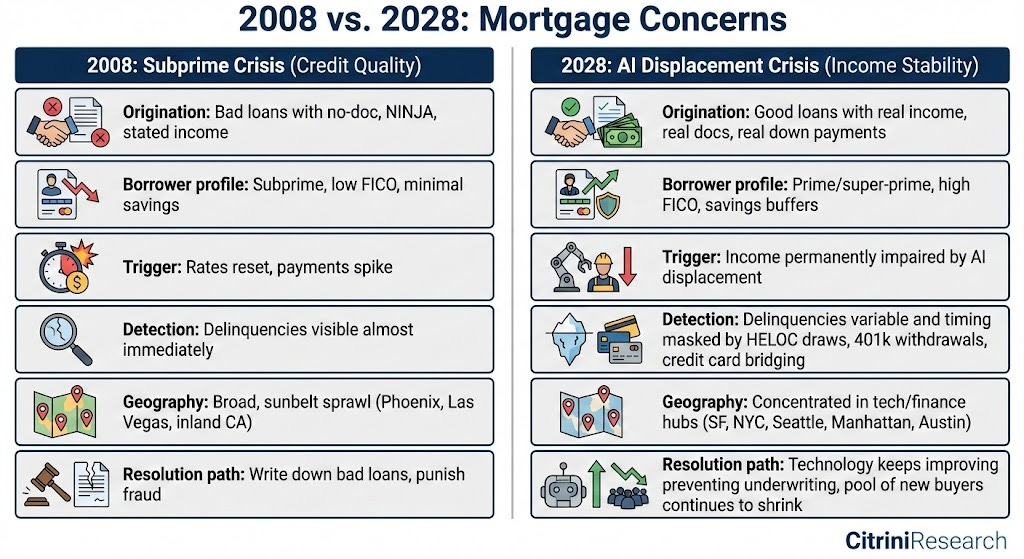

2008, crisi dei subprime: prestiti sbagliati fin dall’origine

La Grande Crisi Finanziaria fu innanzitutto una crisi di qualità del credito. I mutui venivano concessi senza adeguata documentazione del reddito, con formule no-doc o NINJA loans, spesso a debitori con basso merito creditizio e risorse limitate. Le strutture a tasso variabile includevano teaser rate che, una volta scaduti, determinavano un forte incremento delle rate.

Le insolvenze emersero rapidamente e in modo concentrato in aree come Phoenix, Las Vegas e l’Inland California. Il sistema scoprì che una parte significativa dei prestiti era problematica fin dall’origine. La risposta, per quanto dolorosa, seguì una dinamica relativamente lineare: svalutazioni, fallimenti, ricapitalizzazioni e interventi straordinari di politica monetaria.

2028: quando il problema non è il mutuo, ma il lavoro

Lo scenario delineato da Citrini Research parte da presupposti opposti. I mutui concessi negli ultimi anni risultano in larga parte sottoscritti con documentazione completa, redditi verificati, anticipi intorno al 20% e punteggi FICO spesso superiori a 780. I debitori appaiono solidi al momento della stipula.

Il rischio, in questa prospettiva, non è finanziario all’origine ma macro-strutturale a valle. L’adozione accelerata dell’intelligenza artificiale potrebbe comprimere in modo permanente i redditi nei settori a maggiore concentrazione white collar - finanza, tecnologia, consulenza e servizi professionali - alterando la capacità futura di rimborso.

Nel 2008 il problema era che il mutuo era sbagliato fin dall’inizio. Nel 2028 il problema potrebbe essere che le condizioni economiche cambiano radicalmente dopo la firma del contratto.

Redditi compressi, consumi crollano: il meccanismo auto-rinforzante

La ricerca descrive un meccanismo auto-rinforzante. Le imprese, per proteggere i margini, accelerano l’adozione dell’AI sostituendo lavoro umano qualificato. La compressione dei redditi colpisce in modo particolare le fasce più alte della distribuzione, che negli Stati Uniti generano oltre metà della spesa discrezionale.

Il rallentamento dei consumi incide sui ricavi aziendali, inducendo ulteriori tagli e maggiore automazione. Si innescherebbe così un circuito circolare in cui la difesa dei margini alimenta la riduzione della domanda.

San Francisco, Seattle, Manhattan: i nuovi epicentri del rischio

A differenza del 2008, il deterioramento potrebbe essere lento e poco visibile. Prima delle insolvenze formali potrebbero emergere segnali di stress come maggiore utilizzo di linee di credito garantite dall’immobile, prelievi dai fondi pensione, ricorso crescente al credito revolving e progressivo assottigliamento dei risparmi.

Le prime fragilità, secondo Citrini Research, potrebbero manifestarsi nei poli ad alta concentrazione tecnologica e finanziaria come San Francisco, Seattle, Manhattan o Austin, piuttosto che nelle aree speculative che caratterizzarono la crisi subprime. Un eventuale calo dei prezzi immobiliari in questi mercati ad alto reddito potrebbe amplificare l’effetto ricchezza negativo e incidere in modo più marcato sulla domanda aggregata.

Dal tech al mattone: il nuovo percorso del contagio finanziario

Nel 2008 il contagio partì dal credito immobiliare e si estese al sistema bancario globale. In uno scenario 2028 il percorso potrebbe essere diverso. Le tensioni potrebbero nascere nei settori legati alla nuova economia - software, private credit, veicoli finanziari esposti alla crescita tecnologica - per poi trasmettersi al mercato real estate.

La vulnerabilità non deriverebbe da leva eccessiva o da debitori strutturalmente fragili, ma da un presupposto condiviso: che la produttività del lavoro qualificato continui a tradursi in redditi crescenti e stabili. Se l’intelligenza artificiale rendesse meno scarsa, e quindi meno remunerata, l’intelligenza umana, verrebbe meno una delle fondamenta implicite dell’espansione del credito al consumo.

Banche centrali: il ruolo limitato della politica monetaria

Nel 2008 l’intervento delle banche centrali attraverso tassi più bassi, liquidità straordinaria e quantitative easing contribuì a stabilizzare il sistema finanziario. In uno scenario di sostituzione strutturale del lavoro, tuttavia, la leva monetaria potrebbe rivelarsi meno efficace.

Ridurre i tassi di interesse può sostenere i prezzi degli asset finanziari, ma non ripristina automaticamente redditi, occupazione qualificata e domanda aggregata. La natura del problema sarebbe reale più che finanziaria.

2028 come il 2008? Scenario, non previsione

La stessa Citrini Research sottolinea che si tratta di un esercizio di scenario e non di una previsione operativa. Attualmente i livelli di insolvenza restano contenuti e il sistema bancario è più capitalizzato rispetto al periodo pre-2008. Il confronto solleva però una questione di fondo: cosa accade a un’economia basata sul credito ai consumatori se la base di reddito dei consumatori più rilevanti viene erosa in modo permanente?

Nel 2008 il sistema scoprì che una parte dei mutui era intrinsecamente difettosa. Nel 2028 potrebbe trovarsi di fronte a mutui formalmente solidi, ma fondati su aspettative di reddito che non si realizzano più. Una differenza tecnica che, nelle implicazioni, potrebbe essere sistemica.